<火災保険とセットでなければ加入できない>

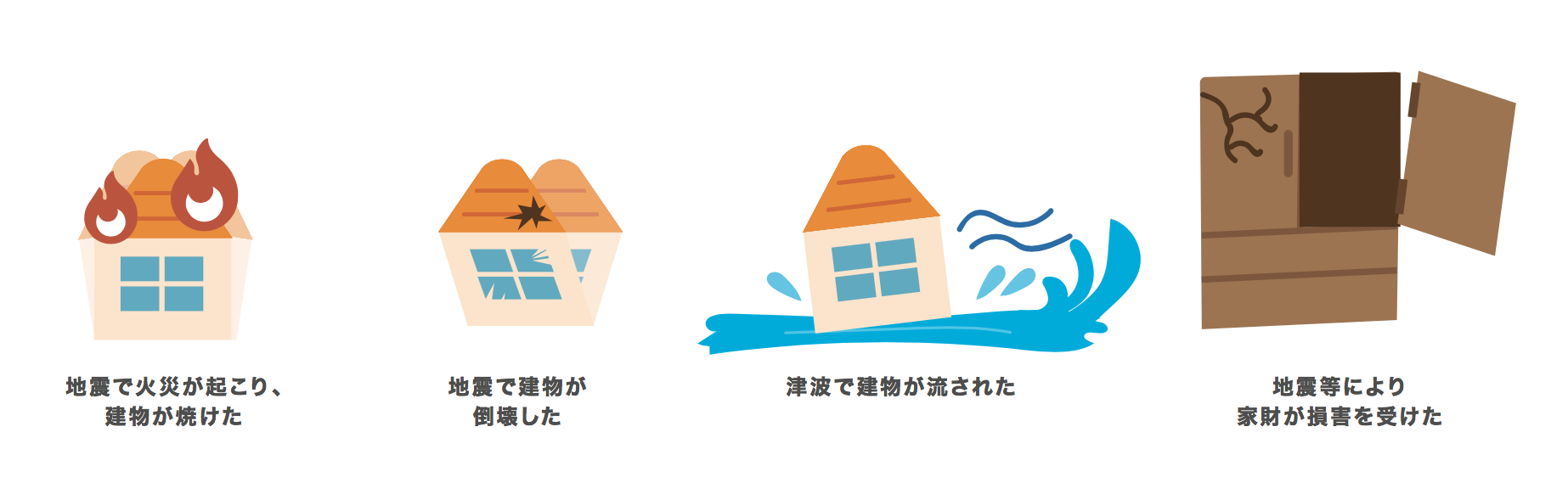

日本は地震の多い国です。阪神淡路大震災や東日本大震災、熊本地震のように震度5以上の大きなものも発生しています。地震による被害は、揺れや津波による建物の倒壊、火災などがあげられます。ここで注意が必要です。地震によって生じた火災には火災保険の補償が適用されません。補償を受け取るには、地震保険に加入している必要があるのです。また地震保険に入るには、火災保険とセットでなければ加入できません。

そもそも地震保険とは何かと言えば、「地震・噴火・津波を原因とする損害」を補償するという保険です。大災害による被害は甚大なものがあります。損害額に対しての補償は保険会社の支払い能力を越えるものになります。そのため日本政府と保険会社とが支払責任を分担しているという珍しい形態をとっています。地震保険はどこの保険会社で加入したとしても、補償内容・保険料に差はありません。

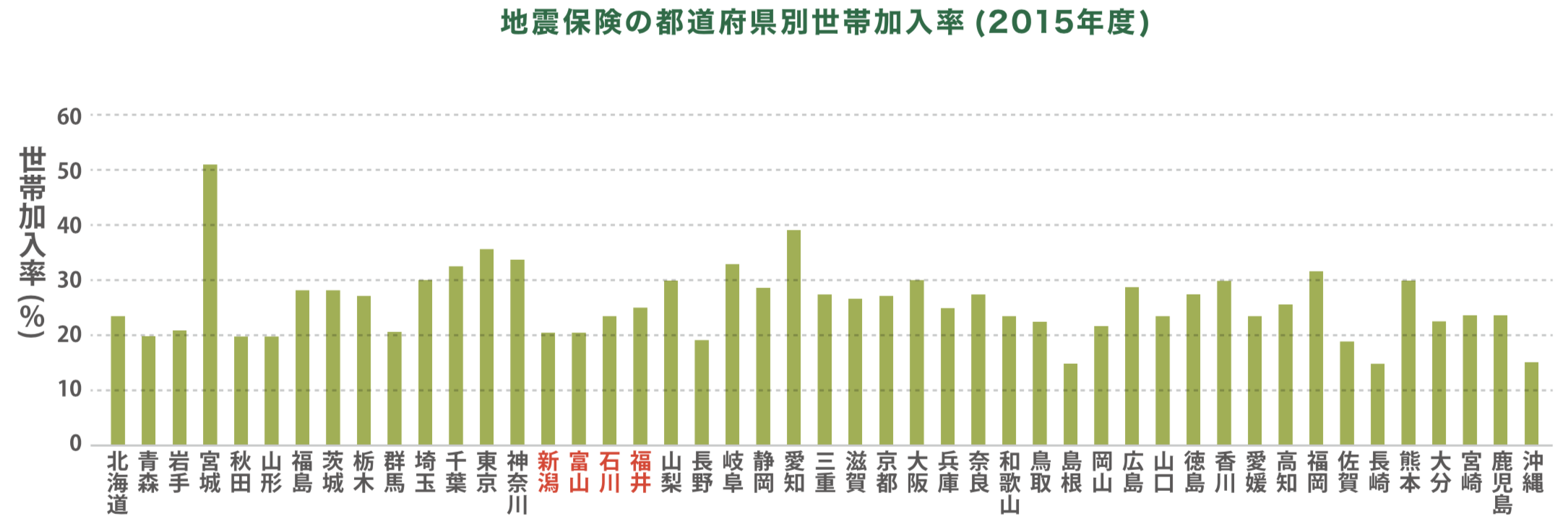

地震の多い国だからこそ地震保険が整備されていると言えますが、実際のところ加入率はそれほど高くありません。日本全体では3割ほど。ただし大地震を経験した地域では高くなっている傾向があります。どの地域でいつ起こるかわからないのが地震です。余裕があれば、火災保険と併せて入っておきたいところです。地震保険について詳しく見ていきましょう。

〇地震保険について

1.保険の対象

地震保険の対象は火災保険と連動します。火災保険で「建物」と「家財」それぞれに補償をつけていれば、地震保険を付帯した場合も両方が対象となります。いずれか一方の場合は、火災保険のついたものにのみ適用されることとなります。

2.補償の範囲

地震・噴火、またはこれらによる津波を原因とする損害(火災・損壊・埋没・流失)に対して、保険金が支払われます。

3.保険金額

火災保険で建物と家財のそれぞれに設定した保険金額の30〜50%が範囲内となります。さらに建物は5,000万円まで、家財は1,000万円までという上限があります。火災保険は地震保険のことを踏まえて設定する必要があるということです。

4.保険料

建物の構造と所在地(都道府県)によって保険料は異なります。構造はイ構造(耐火構造)とロ構造(非耐火構造)の2区分。木造は基本的にロ構造となりますが、耐火性能の高い省令準耐火構造の場合はイ構造とみなされ、保険料が格段に安くなります。

都道府県に関しては、地震リスクの高い地域ほど保険料は高く設定されています。北陸は幸い地震リスクの低い地域ですので、保険料は安いです。最も安い地域と最も高い地域では、その差が約3倍ほどにもなります。

保険料は2017年1月に、全国平均5.1%の引き上げとなりました。今後、2019年、2021年と段階的に引き上げられる予定です。改定前に契約が結ばれていれば、引き上げの影響を受けません。入る予定のある人は、早めに最長年数の契約をしておくのが得策かもしれませんね。

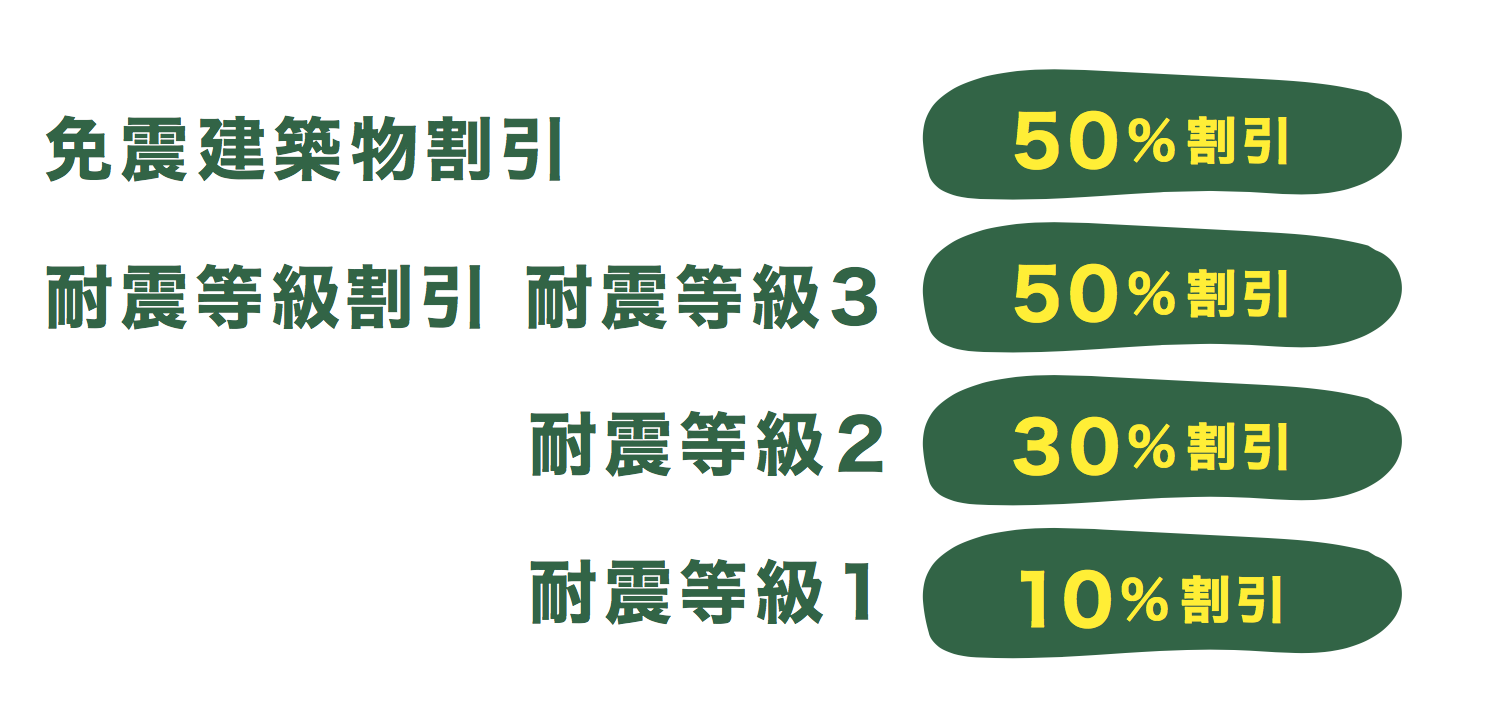

5.割引制度

地震に強い構造の場合、保険料が割引となる制度もあります。

6.保険期間

契約期間を1年から最長5年まで選択することができます。長期契約のほうが保険料が割安になります。資金に余裕のある場合は、長期の契約をお勧めします。

7.保険金の支払い

支払われる保険金の決定方法は火災保険と異なっています。火災保険は保険金額を上限として、実際の損害額を計算して支払われます。一方、地震保険は、保険の対象である建物や家財に対して、損害の程度を「全損」「大半損」「小半損」「一部損」の4つに分類します。その分類に応じて、支払われる保険金が決まるのです。

全損 … 保険金額の100%(ただし、時価を限度とします) 大半損 … 保険金額の60%(ただし、時価の60%に相当する額を限度とします) 小半損 … 保険金額の30%(ただし、時価の30%に相当する額を限度とします) 一部損 … 保険金額の5%(ただし、時価の5%に相当する額を限度とします)

保険金額自体、火災保険の保険金額の50%までしか掛けられないため、建物が全壊し地震保険を満額もらえたとしても、元通り建て直すのは難しいと言えます。そのため地震保険は建物を建て直すための費用ではなく、生活再建のための一時金という位置づけになります。

8.地震保険料控除

平成19年1月より、地震保険料控除が創設されました。一年間の保険料のうち所得税は5万円まで、住民税は2万5,000円まで控除の対象となります。長期契約で一括払いしている場合でも、1年分に換算して毎年控除を受けられます。こういった優遇措置も積極的に活用したいですね。

地震リスクの低い北陸とはいえ、いつどこで大地震が起こるかわかりません。「もしもの時」に備えるなら、火災保険だけでなく地震保険への加入もお勧めします。

木造住宅でも構造によって火災保険の保険料が安くなるとお話しましたが、当社のプレウォール工法は耐火性能の高い省令準耐火構造の機構承認を取得しています。また耐震性にも優れ、割引対象となる耐震等級2・3の取得も可能です。地震に強く保険料も大幅に安くなる。そんな安心の家づくりをぜひ目指してください。