<「安心を買う」ために、火災保険に加入しよう>

自分たちの夢をいっぱい詰め込んだ住宅のプランニングが終わりました。契約・着工を終え、後は完成を待つばかり…。さて、ここで考えなくてはならないことがあります。それは火災保険です。

「自分は注意深いから、火事は起こさないし、火災保険なんて不必要」と考えるのは大間違い。「失火責任法」という法律をご存知でしょうか。これは火災によって周りの家に被害を与えたとしても、故意による出火や重大な過失がない限り、火元に損害賠償責任を負わせないという法律です。自分にまったく落ち度がなくても、隣家が火元の火事でこちらまで被害を受けた時、賠償してもらえないのです。こういったケースも想定し、「安心を買う」という意味合いでも火災保険への加入をおすすめします。

「よしわかった、火災保険に入ることにしよう」と決めたはいいが、では実際に保険料はいくら掛かるのか。それは保険会社や付ける条件によってかなりの差が出ます。住宅という大きな買い物をし、さらに高額な保険料を支払うのは厳しいですよね。だからといって最低ランクの保険では、後悔することになりかねません。自分たちに合った保険を、賢く選ぶ必要があります。それでは火災保険の選び方を順番に見ていきましょう。

<火災保険の選び方>

1.火災保険の対象を決める

まずは火災保険の対象を決めます。対象は「建物」そのものだけでなく、中にある家具類や家電製品など「家財」も対象にすることができます。火災で家を消失した場合、その被害は家具や家電、衣類などへも及びます。家財についても対象に含めておくと安心です。

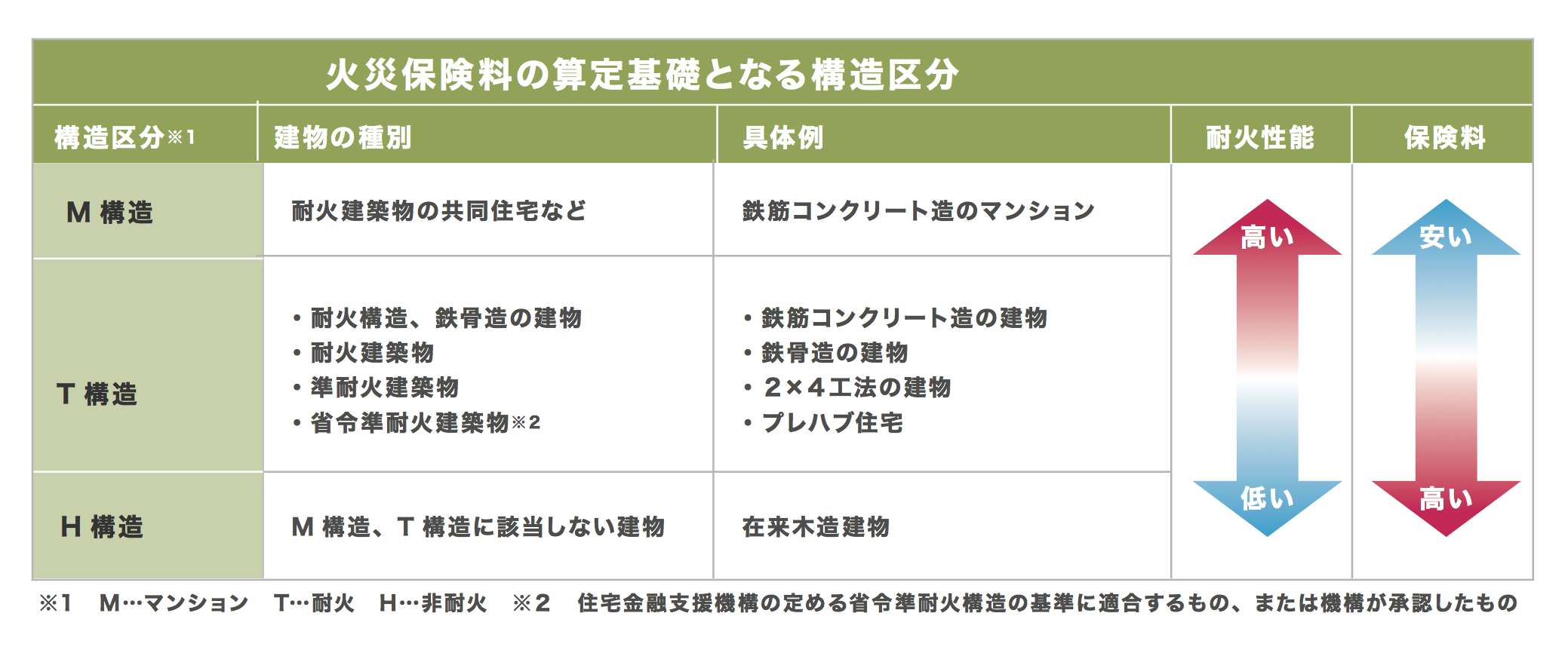

2.建物の構造を判別する

火災は建物の構造によって燃えやすさが変わります。単純な話、燃えにくい構造の建物は保険料が低く、燃えやすい構造の建物は保険料が高いのです。木造の場合は「H構造」になりますが、耐火性能の高い省令準耐火構造とした場合は「T構造」となり、保険料が格段に安くなります。ちなみに当社で扱っているプレウォール工法は、この省令準耐火構造の機構承認を取得しています。

3.補償範囲を決める

ここが最も悩む部分となりそうです。というのも、火災保険はその名の通り火災による損害を補償する保険ではあるのですが、その範囲は火災だけにとどまりません。補償の範囲として設定できるものには、「火災」「破裂・爆発」「落雷」「風災・雹災・雪災」「水災」「水濡れ」「盗難」「衝突」「騒擾」「破損・汚損」などがあります。かなりの種類がありますね。今の保険は「火災」「破裂・爆発」「落雷」「風災・雹災・雪災」が基本補償となっており、その他を自分で選び組み合わせることが多いようです。

心配だからとすべての補償をつければ、保険料は高くなってしまいます。住宅が建っている環境などを考慮に入れ、必要なものを賢く選びましょう。北陸の場合、雪災はつけておくと安心です。川や海の近くの場合は、水災を検討したほうが良さそうですね。高台など水害に遭いそうにない場所は不要となるでしょう。水害の危険性については、地域の洪水ハザードマップなどで確認することができますよ。

4.建物の保険金額を決める

火災保険の契約時には、建物が現時点でどのくらい価値があるのかを保険会社や代理店が評価します。万が一、保険を使うことになった際には、建物の保険金額が上限とされます。その最大支払額は評価された金額に設定するのが基本です。火災保険の目的は損害の穴埋めをすることですから、建物の価値を上回る補償は受けられません。生命保険のように自由に金額を設定できる保険とは異なっています。

建物の評価額の算出方法は、以下の2つ。

・新価:新品に建て直すための価額

・時価:新価から時間経過による消耗分を引いた価額

今はほとんどの保険会社で、新価による評価を採用しています。

5.家財の保険金額を決める

建物の保険金額とは別に、家財の保険金額も設定します。所有している家財の合計金額を算出できればいいのですが、そんな時間の掛かることはできないですよね。そのため保険会社から、世帯主の年齢や家族構成などから算出した目安金額を提示してもらえます。必ずしもこの金額で設定しなくてはならないわけではなく、必要ないと思えば提示された金額より安く設定することも可能です。

ここで注意したい点があります。地震保険は火災保険で建物と家財それぞれに設定した保険金額の30〜50%でしか設定できないのです。併せて地震保険にも加入する場合には、そのことも踏まえた上で保険金額を決めるようにしましょう。

6.保険期間を決める

契約期間を1年〜最長10年まで選ぶことができます。長期契約のほうが保険料を安くできるので、資金に余裕があれば長期契約をお勧めします。保険会社によっては長期契約の支払いを一括にするか年払いにするか選べるようです。

<引き渡し日から逆算し、余裕をもって検討しよう>

火災保険は人によって必要となる補償内容が違ってきます。「人から勧められたから」「人気があるみたいだから」といった理由で決めてしまわず、内容をよく吟味して契約時には必ず複数社からの見積もりを取得するようにしましょう。きちんと調べず加入して、「同じ補償内容でもっと安いところがあったのか!」なんて気づくことのないように。

住宅引き渡し日に補償をスタートするには、加入するタイミングが重要です。遅すぎると間に合わないケースが出てきます。住宅引き渡し日の1ヶ月半〜2ヶ月前から準備を始めると、余裕をもって補償内容の検討や保険料の比較ができます。住宅に合った火災保険に加入して、安心して住める環境を整えてください。