こんにちは。北陸型木の住まい研究会の多賀です。

今回のブログのテーマは「住宅ローン減税制度」。税金を節約するための制度ですが、意外と詳細を知らない方も多いのではないでしょうか。ここ数年制度の内容は毎年のように変わっており、2024年からは控除を受けることができない住宅もあります。またいくら控除されるかは住宅選びの段階で変わってしまうことなど、建てる前に知っておきたい情報が満載です。

今回は、知っておくと得する住宅ローン減税制度の概要と控除を受けるための要件と準備物、また最後には実際にいくら控除されるのか計算してみた事例をご紹介します。

住宅ローン減税のポイントを知って、最大限活用しましょう。

<1>住宅ローン減税って何?理解して得するポイント

<2>控除を受けるための要件と準備物とは?

<3>控除額は実際いくら?計算してみました!

<1>住宅ローン減税って何?理解して得するポイント

2月に入り、今年もそろそろやってくるのが確定申告の時期です。

会社員の場合普段は関係ありませんが、住宅を購入した次の年には住宅ローン減税を受けるために忘れずに行う必要があります。

住宅ローン減税とは、住宅ローンの年末残高を基に計算した金額(控除額)が、所得税から控除される制度です。

控除とは「差し引く」という意味です。差し引かれた税金は、所得税の場合、1年目は確定申告から1か月~1か月半ほどで口座に振り込まれます。2年目以降は会社で年末調整の申請を行い、12月か1月の給与に反映されて戻ってくるのが一般的です

所得税だけでは控除しきれなかった場合は、翌年の住民税から引かれ、支払う住民税が減ります。

既存住宅を購入した場合でも控除の対象となりますが、今回は新築住宅の場合に限ってお話しします。

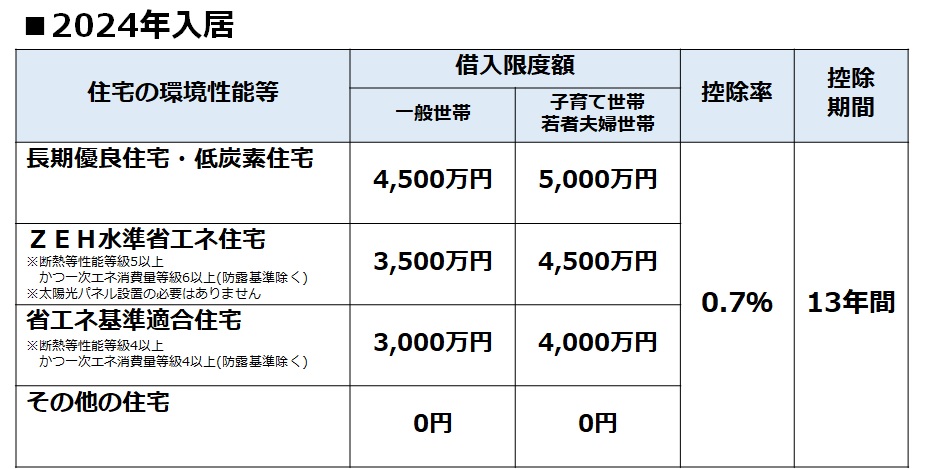

2024年の概要を整理した表がこちらです。2024年中に入居する住宅はこちらの内容が適用されます。

建てる住宅の性能によって借入限度額が異なります。

借入限度額とは、「控除の対象となる借入金の上限額」になります。

例えば、住宅を建てるために4,500万円のローンを組んだとします。その住宅が長期優良住宅だった場合、4,500万円全てが控除の対象となります。建てた住宅がZEH水準省エネ住宅だった場合は、4,500万円のうち、3,500万円までしか控除の対象となりません。

つまり建てる住宅の種類によって、控除される額が変わってしまうということです。性能の高い住宅を建てる場合ほど、控除額が大きくなる仕組みとなっています。

ちなみに住宅を建てるための土地をローンで購入している場合は、土地の代金も合算することができます。土地を購入してから2年以内に住宅が完成していることが条件となるため、注意が必要です。

そして、一番下の「その他の住宅」の借入限度額が0円となっています。これはひとつ上の「省エネ基準適合住宅」に満たない住宅のことです。2024年以降に建築確認を受けた省エネ基準に満たない住宅は、今年より控除対象から除外されました。

省エネ基準適合義務化は2025年4月スタート予定ですが、住宅ローン減税制度では1年以上前倒しでの「実質的な義務化スタート」となっています。

(※2023年末までに建築確認を取得した「その他の住宅」は、入居が2024~2025年の場合も控除の対象となります。(ただし限度額2,000万円・控除期間10年間))

2024年から変更となる点がもうひとつあります。

それは「異次元の少子化対策」の施策の1つにより、子育て世帯・若者夫婦世帯への優遇措置が追加されることです。子育て世帯・若者夫婦世帯に対しては一般世帯より借入限度額が高く設定されているので、控除額が増える可能性があります。

子育て世帯:19歳未満の扶養親族を有する者

若者夫婦世帯:夫婦のどちらかが40歳未満

※年齢は入居年の12月31日時点における年齢

控除率0.7%と、控除期間13年は全ての住宅で共通です。

借入限度額(住宅ローンの年末残高のほうが低い場合は年末残高)に控除率の0.7%をかけた金額がその年の控除額となり、それを13年間受けることができます。

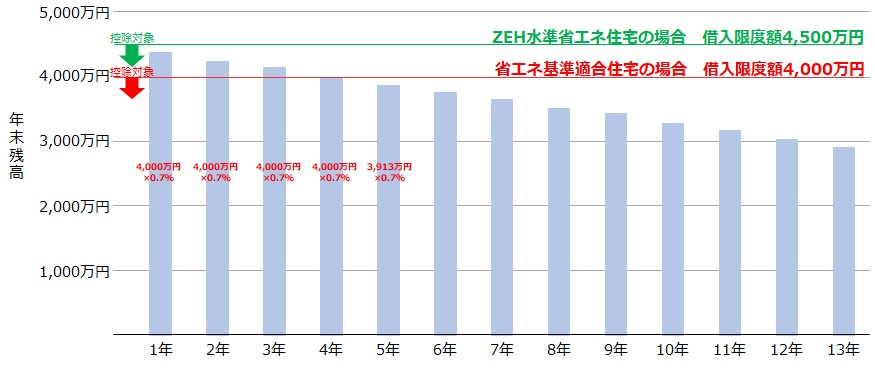

図は子育て世帯が省エネ基準適合住宅を4,500万円ローンで建てた場合の例です。借入限度額が4,000万円のため、年末残高が4,000万円以上残っていても控除の対象とはなりません。

しかし建てた住宅がZEH水準省エネ住宅であった場合は、全て控除対象となり控除額が増えることになります。

これが「性能の高い住宅を建てる場合ほど控除額が大きくなる仕組み」です。

<2>控除を受けるための要件と準備物とは?

住宅ローン減税制度を使うためには、以下の要件を全て満たす必要があります。

・ローン控除をうける者が主に居住するための住宅であること

・床面積50㎡以上であること

・合計所得金額が2,000万円以下であること

・住宅の引渡し又は工事完了から6ヶ月以内に住み始めること

・借入金の償還期間が10年以上であること

・店舗等併用住宅の場合は床面積の1/2以上が住宅であること

申請期間は入居の翌年、確定申告が行われる2月16日~3月15日までの間に行います。

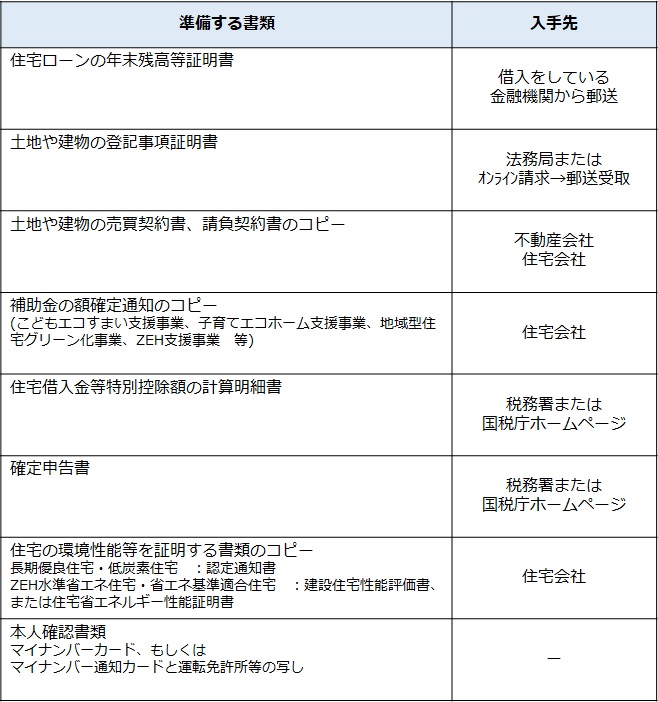

まずは以下の種類を準備しましょう。取りに行くなど準備に時間のかかる書類もあるため、計画的に準備していきましょう。

<準備物>

書類の準備ができたら確定申告を行います。

今はWEB上で「e-Tax」にて申請を行う方も多いですが、不安な場合はお住まいの地域の確定申告会場にて行うことも可能です。記載方法が難しい書類も説明を受けながら作成することができます。ただし大変込み合うため、時間に余裕のあるときに行くようにしてください。

<3>控除額は実際いくら?計算してみました!

最後に実際の控除額はどうなるか、実際に計算してみた一例をご紹介します。

子育て世帯・若者世帯に対する優遇措置がどの程度になるか確認するため、「一般世帯」と「子育て世帯・若者世帯」どちらも計算しました。

≪条件≫

◆年収 夫500万円+妻300万円

◆借入額 5,000万円(連帯債務型) 持ち分 夫7:妻3

◆借入期間 35年 (2024年入居)

◆金利 0.6%

◆住宅性能 3パターン(長期優良住宅・低炭素住宅、ZEH水準省エネ住宅、省エネ基準適合住宅)

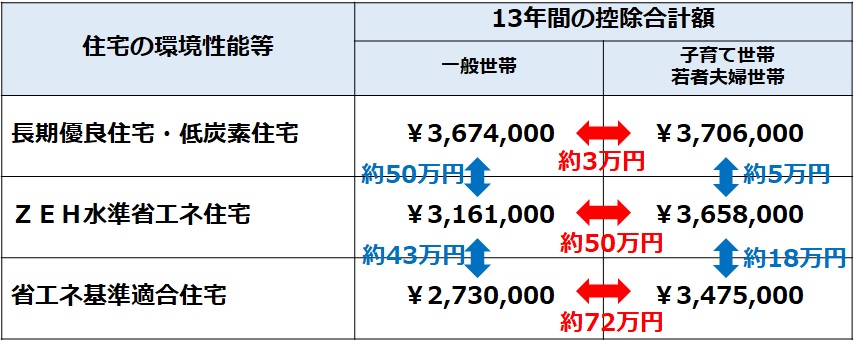

計算結果はこのようになりました。

一般世帯では特に住宅性能による控除額の差が、43万円~94万円と大きくなっています。

子育て世帯・若者世帯は一般世帯に比べて差額は小さいですが、それでも5万円~23万円の差がついています。

また一般世帯と子育て世帯・若者世帯の差は、住宅性能を同じとするなら差額が3万円~72万円となり、かなり大きな優遇措置となっていることが分かりました。

ただしこの優遇措置は現時点では2024年限定となっています。2025年入居分に関しては、「令和7年度税制改正」で決まることとなっています。

優遇措置の対象となる子育て世帯・若者世帯の方はこの内容も頭に入れつつ、住宅性能をご検討ください。

<まとめ>

今回は住宅ローン減税制度についてご説明しました。住宅ローンを活用して住宅を購入する場合は、ほぼ必ずお世話になる制度です。これから活用予定の方は、控除の仕組みや準備物など知っておいて損はないと思います。

またここで計算した控除額は一例ですが、住宅性能が高いほど控除額が高くなることは明らかです。住宅の性能を検討する際の参考にしていただければと思います。

住宅ローン減税制度は年々縮小されてきています。制度の恩恵を最大限活受けるために、早めのご活用をご検討ください。